Muita coisa aconteceu desde que comecei minha carreira em marketing há 15 anos: a ascensão e subsequente queda dos banners em portais, ascensão e queda de anúncios sociais, hipersegmentação, a crise de atribuição (ATT), vídeos curtos….

2023 foi o ano da publicidade nos serviços de streaming. E aconteceu tudo tão rápido que acho que vale analisarmos como a indústria chegou até aqui.

Todos os dados citados são entre 4T 2022 a 4T 2023. Exceto quando notado. Links para referências no próprio texto.

TV Linear vs Streaming

É importante diferenciar o que é TV “clássica” dos serviços de streaming.

TV Linear: é o termo para conteúdo audiovisual com hora marcada, engloba TV aberta e por assinatura.

TV linear

A programação de conteúdo é pré-estabelecida pela emissora e o espectador só precisa ligar o canal e assistir. Na TV linear, os consumidores não sabem quais títulos serão entregues um, dois ou três meses à frente, ou se vão querer assisti-los.

A Netflix surgiu em 2006 e se descreve como um “alívio” dessa dinâmica, onde um assinante pode sair quando quiser.

Streaming: Quando a programação exige escolha do consumidor (neste texto, YouTube e vídeos curtos não são considerados).

Streaming

Também chamado de SVOD (vídeo sob demanda por assinatura, da sigla em inglês). Netflix, Max, Globoplay e qualquer outro tipo de vídeo licenciado.

Embora plataformas como YouTube são tecnicamente streaming, neste texto estou intencionalmente excluindo essa categoria para manter clareza.

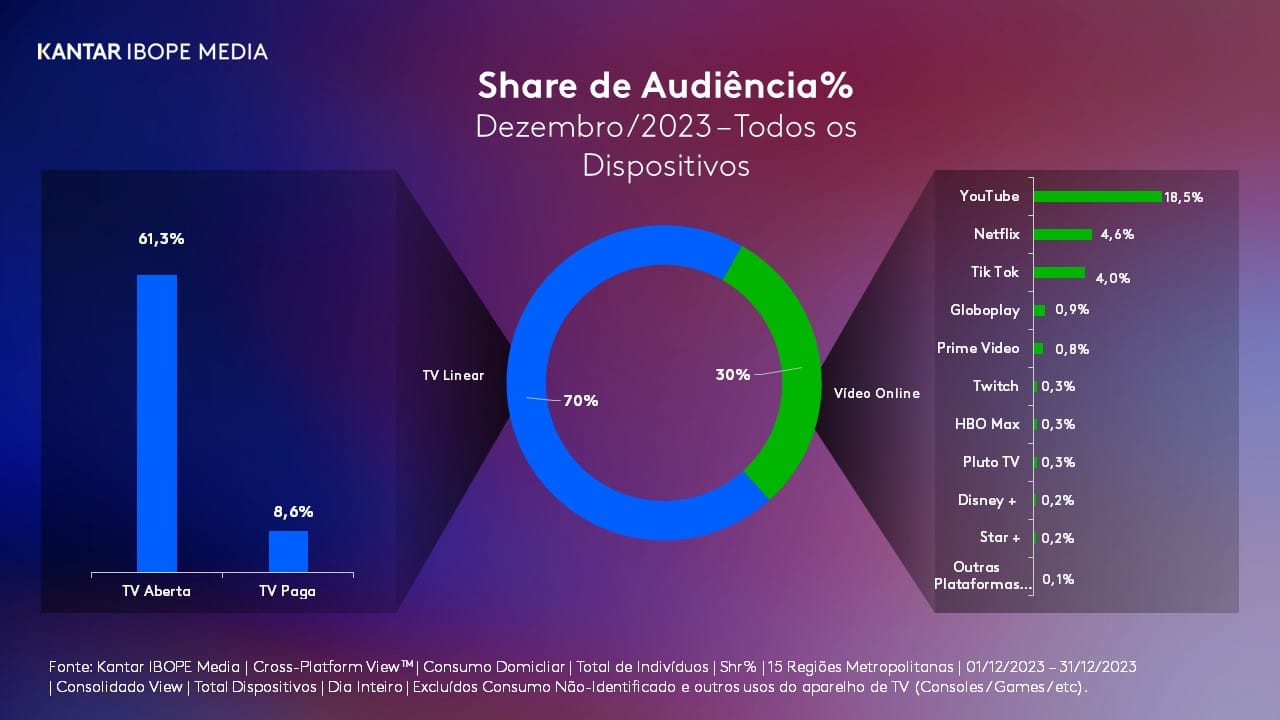

A TV linear reina, mas não por muito tempo

Embora haja mais pessoas assistindo ao YouTube do que a cada uma das cinco principais emissoras de TV aberta. A maioria das 5h de TV que o brasileiro consome por dia, é na TV linear, sendo a maioria TV aberta (Globo, SBT, etc).

O modelo de negócios da TV por assinatura é extremamente rentável, mais da metade da receita de empresas de entretenimento tradicionais — como Disney e Warner Bros Discovery — vem desse modelo, e estou falando de resultados tão recentes quanto 3T 2023.

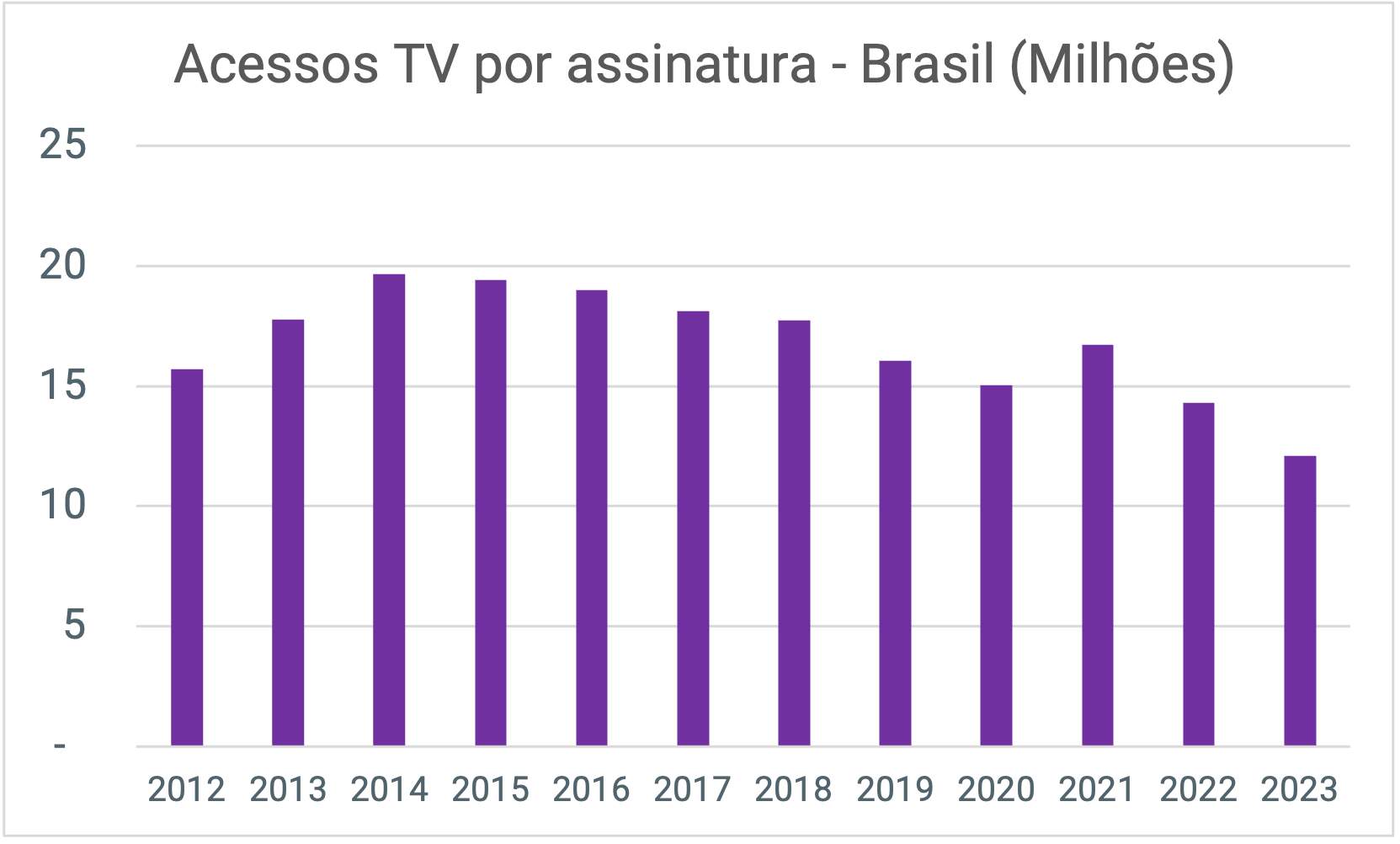

Com a possibilidade de assistir o que quiser quando quiser do streaming, a TV por assinatura vem perdendo lentamente assinantes:

Assinatura como modelo de negócios

A Netflix lançou seu serviço de streaming em 2007, antes disso oferecia locação de DVD por assinatura e cobrar pelo streaming era uma evolução natural. Lembre-se que eles foram pioneiros no modelo de negócios, então não existia benchmarking.

Por anos, estúdios de entretenimento tradicionais (Warner Bros, Disney, etc) licenciaram filmes e programas de TV para a Netflix. Ambos ganhavam: a Netflix recebia conteúdo popular e o estúdio recebiam receita extra através de royalties.

- 2015: Globoplay lançado no Brasil.

- 2016: Amazon Prime Video fica disponível globalmente.

Há cinco anos, em 2018, os estúdios perceberam que os filmes e programas de TV que licenciavam, estava ajudando a tornar a Netflix um gigante do setor. Nas palavras de um executivo, estavam “vendendo tecnologia de armas nucleares” para um rival. Foi nessa época que CEOs como Bob Iger da Disney batiam em seus tambores que “o streaming é o futuro” e observa-se o começo da saturação de mercado:

- 2019: Disney+ e Apple TV+ lançados.

- 2020: HBO Max

- 2021: Discovery+

Ao final de 2021, o modelo de assinatura mensal tinha se consolidado entre os consumidores. Além do Hulu (nos EUA), nenhum outro serviço tinha número significativo de assinantes recebendo anúncios nessa época.

Assinatura é a melhor estratégia de precificação?

A recorrência da receita é a suposição central do modelo de negócio de streaming.

Consumidores pagavam uma taxa mensal pela TV por assinatura, por que não pagariam uma taxa mensal para transmitir conteúdo pela internet?

Mas com tanta opção de serviço, o comportamento do consumidor naturalmente ficou menos fiel, a rotatividade (churn) aumentou e o modelo de assinatura foi colocado em cheque.

Evidência disso é o reconhecimento do CFO da Warner Bros Discovery no call do 3T 2023:

”muitos espectadores se inscrevem em um serviço de streaming por uma taxa mensal baixa, consomem conteúdo intensivamente por duas ou três semanas e depois cancelam"

Esse resultado é uma crise para a Warner Bros Discovery, e não para o consumidor.

De fato, é uma crise para toda a indústria.

A Disney já perdeu mais de US$ 11 bilhões em sua divisão de streaming desde 2019.

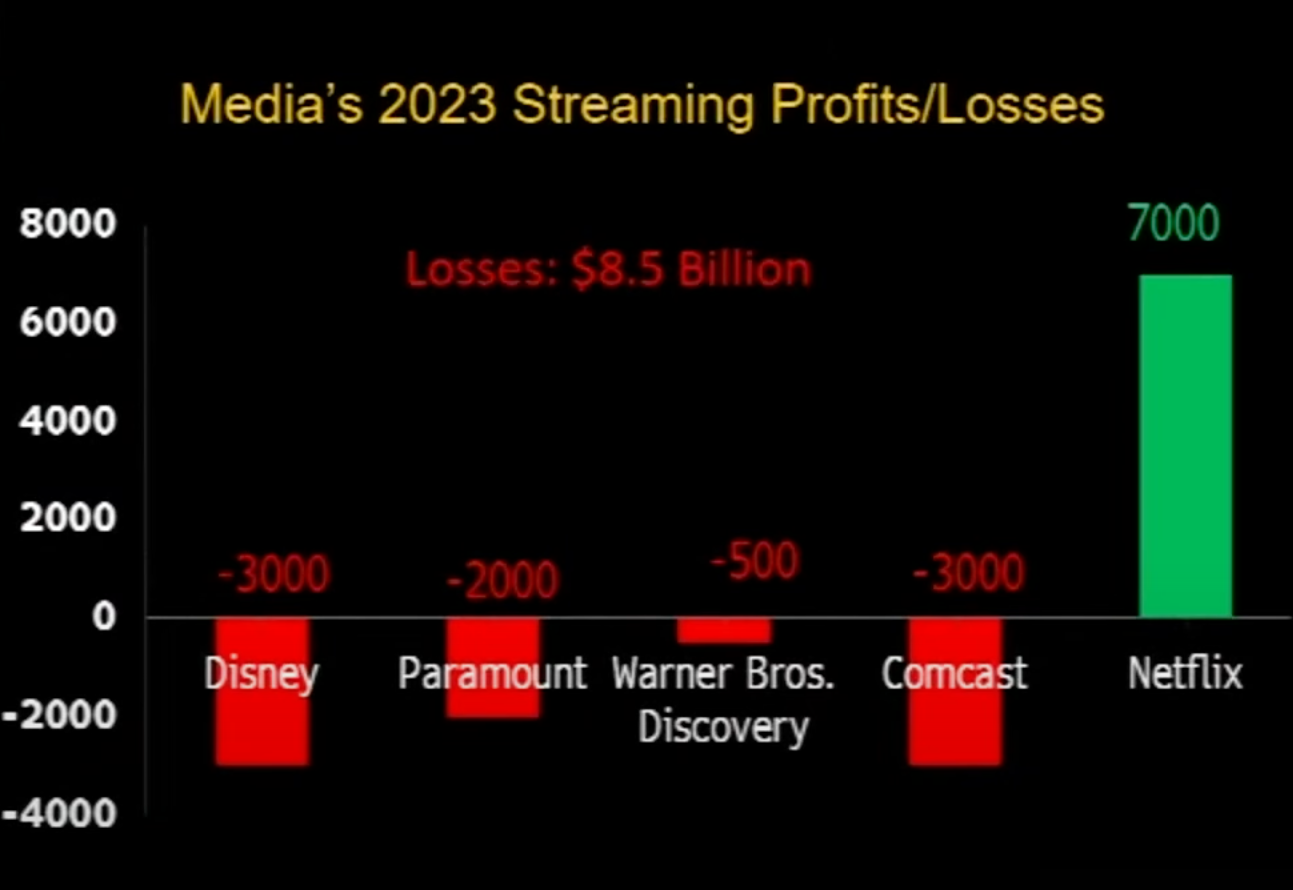

Com exceção da Netflix, nenhum streamer é lucrativo (mais na seção Anúncios como estratégia de negócios abaixo).

Diferencial competitivo

Afinal, qual o diferencial competitivo dentre os serviços de streaming?

Para o consumidor, talvez não seja tão perceptível, mas se tratando de culturas corporativas, existe um grande contraste.

O conceito de “fortaleza” no mundo corporativo refere-se à capacidade de uma empresa de manter vantagens competitivas sobre seus concorrentes para proteger seus participação de mercado. Assim como um castelo medieval tem sua fortaleza (moat) para proteger suas riquezas dos estranhos.

Fortaleza de algoritmos

Empresas como Netflix, Prime Vídeo e Apple TV+ construíram os algoritmos para recomendações personalizadas, as interfaces de usuário dinâmicas (UI) e os back-ends para distribuição pela internet. Uma fortaleza de algoritmos.

Mas de nada adianta ter o melhor algoritmo sem conteúdo.

Fortaleza criativa

Do outro lado temos a expertise de contar histórias e as bibliotecas de estúdios como Globoplay, DIsney e Warner Bros Discovery. A fortaleza criativa.

“A grande diferença que tem do Globoplay para os concorrentes é a capacidade de contar histórias brasileiras, criadas, dirigidas, protagonizadas e sobre brasileiros. Conseguimos criar um grau de identificação com o público brasileiro que os nossos concorrentes não conseguem”, diretor de produtos digitais e canais pagos da Globo.

Mudança cultural

Os serviços que nasceram em tecnologia (fortaleza de algoritmos) cresceram sua base de assinantes licenciado o conteúdo premium dos estúdios tradicionais (fortaleza criativa).

Assim como o contrário aconteceu, empresas criativas decidiram criar seus algoritmos e serviços de streaming.

Essa mudança faz sentido se analisarmos a estratégia de cada empresa e o mercado na totalidade, mas não posso deixar de notar que ela é dolorosa para os trabalhadores de cada empresa.

A Netflix saiu do ranking de 100 melhores empresas para trabalhar do Glassdoor, que reúne classificação de funcionários. Do lado criativo (roteiristas, diretores, etc), o “sucateamento de Hollywood” está bem documentado e evidenciada pelas greves recentes.

A corrida por conteúdo original

Os serviços de streaming entenderam que ao oferecer programas e filmes exclusivos, poderiam atrair e reter assinantes (menos churn) com a promessa de conteúdo que eles não poderiam encontrar em nenhum outro lugar.

Além de razões mais práticas, conteúdo original permite reduzir despesas (CapEx) com licenças de terceiros, que poderiam ser caras e sujeitas a restrições geográficas.

| Companhia | Investimento em conteúdo 2022 | Investimento em conteúdo 2023 (estimado) |

|---|---|---|

| Netflix | USD $14 bilhões | USD $ 17 bilhões |

| Amazon Prime Vídeo | USD $15 bilhões | USD $16,5 bilhões |

| Apple TV+ | USD $5 bilhões | USD $6 bilhões |

| Disney+ | USD $8,5 bilhões | USD $8 bilhões |

| Warner Bros Discovery | USD $6,1 bilhões | USD $6,5 bilhões |

| Globo | USD ~1 bilhão | - |

| Total | USD $63 bilhões | USD $72 bilhões |

Fonte: Bloomberg Intelligence 2T 23. Valor amortizado. Valor original Globo foi R$ 5 bilhões em reais, convertido para dólares na tabela para coesão.

No primeiro semestre de 2023, 55% de todo tempo assistindo Netflix foi em TV e filmes originais, que a companhia produz desde meados de 2012.

Só que conteúdo exclusivo significa perder receita de royalties. Confrontados com dívidas, estúdios como Disney e Warner Bros Discovery voltaram atrás e começaram a flexibilizar suas posturas de não licenciar conteúdo para a Netflix no final do ano passado.

Publicidade

Anúncios como estratégia de negócios

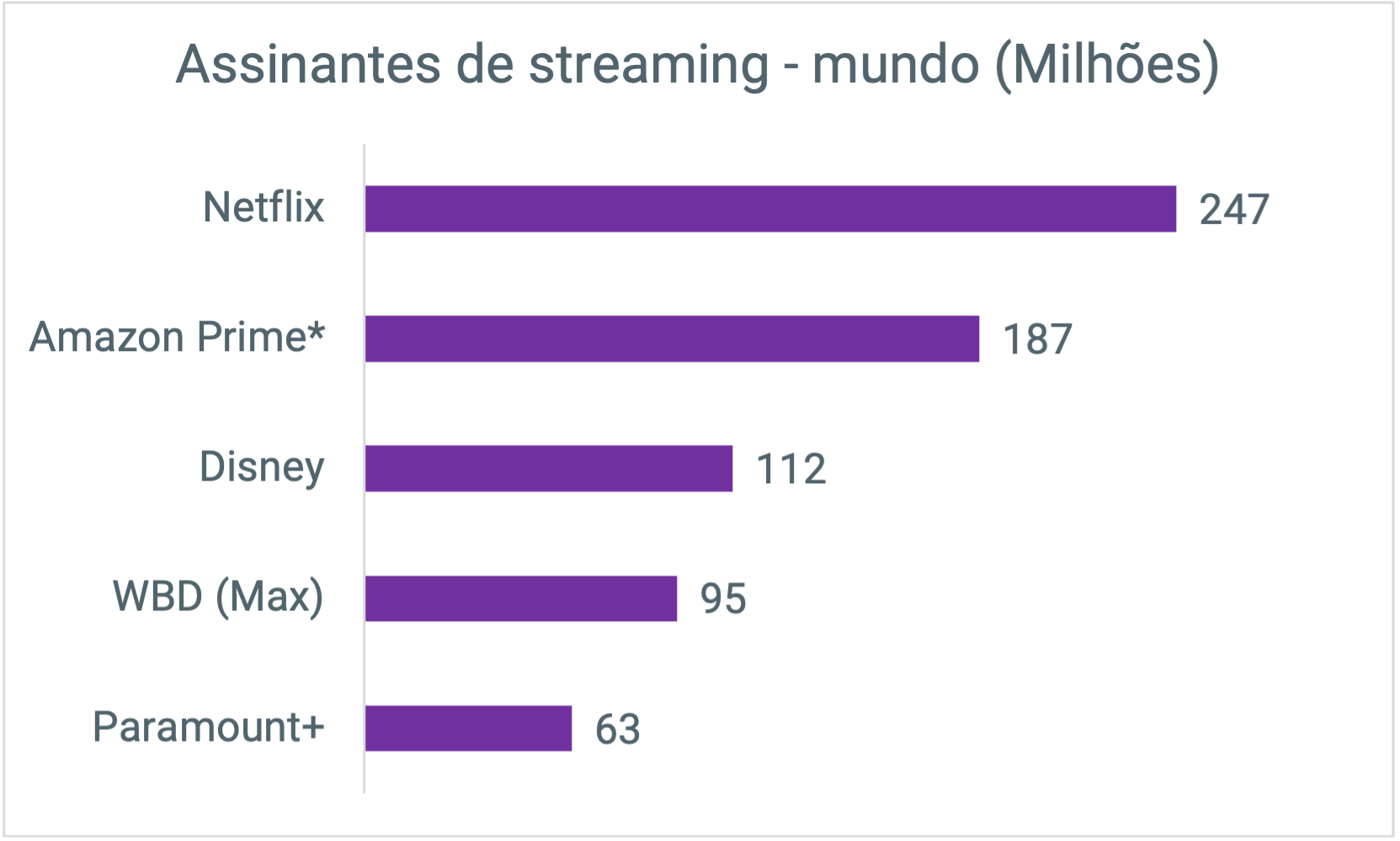

Com a oferta de conteúdo para TV e filmes crescendo 39% nos últimos dois anos, seria apenas natural que o consumidor — que assina em média 2,5 serviços — ficasse cansado.

A saturação de mercado foi escancarada no 2T de 2022, quando a Netflix enfrentou seu primeiro declínio de assinantes desde que começou a fazer conteúdo original. Mais de R$ 240 bilhões em valor de mercado evaporaram em apenas um dia.

Isso abriu os olhos para investidores, que começaram a questionar por que todo streaming exceto Netflix não trazia lucro.

A Netflix tomou uma série de medidas, incluindo o lançamento de uma assinatura mais barata com anúncios. Mesmo após anos rejeitando a ideia de oferecer publicidade.

Também ficou claro que consumidores não de incomodam tanto com interrupções.

56% das pessoas que usaram algum tipo de serviço pago de streaming estariam dispostas a aceitarem publicidade se isso tornasse suas assinaturas mais baratas.

Desde então, observamos uma movimentação agressiva a caminho de publicidade:

- A Disney aumentou em 75% o preço do plano sem anúncios em relação ao plano com anúncios.

- Os anúncios no do Prime Vídeo começarão no início de 2024 nos EUA. É só questão de tempo até vir para o Brasil.

- No 4T de 2023, o valor do plano sem anúncios da Netflix foi reajustado para R$ 39,90, mais que o dobro da assinatura mensal com anúncios.

Além da entrada de players AVOD (Advertising — vídeo sob demanda baseado em publicidade):

- A Globo, que há anos disponibiliza conteúdo online com publicidade, espera que receita publicitária cresça 375% no ano fiscal de 2023.

- Vix, Pluto, Tubi entraram no mercado brasileiro.

- O SBT lançou a TV Zyn, seu canal de streaming gratuito com anúncios.

- Em julho, a Runtime anunciou que além de filmes e séries, também oferecerá a Record News em sua plataforma no Brasil.

- O Mercado Livre, pressionado pelo crescimento do Amazon Prime na América Latina, também lançou seu próprio streaming com publicidade.

- Até as Smart TVs estão entrando na onda, o negócio de Ads da Samsung cresceu na casa de dois dígitos nos últimos cinco anos.

Os serviços de streaming precisam que o nível de anúncios represente a maioria de seus novos clientes, não o contrário. Afinal, quanto mais audiência, mais receita via publicidade. Os resultados ainda não estão claros. A Netflix alega ter mais de 23 milhões de usuários (MAU) consumindo anúncios (não é o mesmo que assinantes).

Publicidade como modelo de negócios (não só no streaming) costuma ser escalável. É mais fácil aumentar a quantidade de anúncios que um usuário vê, do que o preço da assinatura fixa. Se é melhor para o consumidor ou a percepção de marca, é outra discussão, mas não podemos negar que é mais flexível.

Planejamento e compra de mídia

Com todos consumindo vídeo online, também cria um novo paradigma para o planejamento de mídia sob a perspectiva do anunciante e agência.

Na nomenclatura de compra de mídia, é mais comum encontrarmos o termo CTV (TV conectada, da sigla em inglês). Na prática CTV também inclui YouTube (além de streaming), mas para manter coesão nessa seção, usarei o termo CTV como sinônimo de streaming.

Estava discutindo com uma amiga que trabalha na indústria de bens de consumo sobre os desafios de vídeo para o planejamento de mídia.

- Nas campanhas de Social (pensa YouTube), a atenção não é dada, mas precisa ser conquistada. Então o criativo precisa engajar nos primeiros 15 segundos.

- Já no streaming (CTV), dá para assumir com certa confiança que quem assiste está mais propenso a ver o comercial em sua totalidade, dando mais liberdade de desenvolver uma narrativa no criativo.

Esse comportamento distinto por parte do usuário costuma ser uma das propostas de valor usadas para justificar CPMs maiores cobrados pela compra de mídia em CTV.

Novos formatos de anúncios

Uma das áreas que mais me anima — como marqueteiro — são as possibilidades de novos formatos para anúncios de vídeo:

- Posicionamento automático (Dynamic Ad Insertion): é quase como merchandising (onde um personagem interage com produto), mas virtual. Imagine um produto, outdoor ou tela no conteúdo sendo sobreposta por uma marca automaticamente. A Amazon já está fazendo isso na pós-produção, com a inserção virtual em séries como Jack Ryan e Reacher. Esse tipo de publicidade não podem ser pulada nem silenciada.

- Conteúdo cross-media: na edição 23 do Big Brother Brasil, a Globo integrou patrocinadores em diversas ocasiões do reality, um exemplo notável foi o TikTok, que promoveu uma festa para participantes que gerou conversas no aplicativo.

- Shoppable Ads: o formato permite que os espectadores comprem produtos apresentados no conteúdo usando ícones clicáveis ou códigos QR. Por exemplo, os sapatos de uma cena no Missão Impossível ou o telefone da Mulher Maravilha ficam disponível para compra através de um código QR. A LG já está testando o processo de marcar metadados compráveis automaticamente com ajuda de inteligência artificial.

- Binge Ads: Para o consumidor que gosta de maratonar, a publicidade aparece entre um episódio e outro (como planeja o Globoplay) ou ver o anúncio é uma condição para assistir o próximo episódio sem interrupções (no caso da Netflix).

”Então, os velhos tempos de fazer trabalhos episódicos podem estar de volta, porque antes você nunca poderia garantir o que as pessoas já tinham visto [o comercial anterior]. Agora você pode escrever 15 episódios de um anúncio e garantir que o espectador os verá na ordem correta.” Executivo de publicidade comentando novos formatos anunciados pelo Netflix

Por mais animador que seja, as tecnologias precisarão ser equilibradas com o que é aceitável para os espectadores. Se um posicionamento de produto estiver fora do lugar numa cena ou for chocante, pode ter um impacto negativo na marca (brand safety).

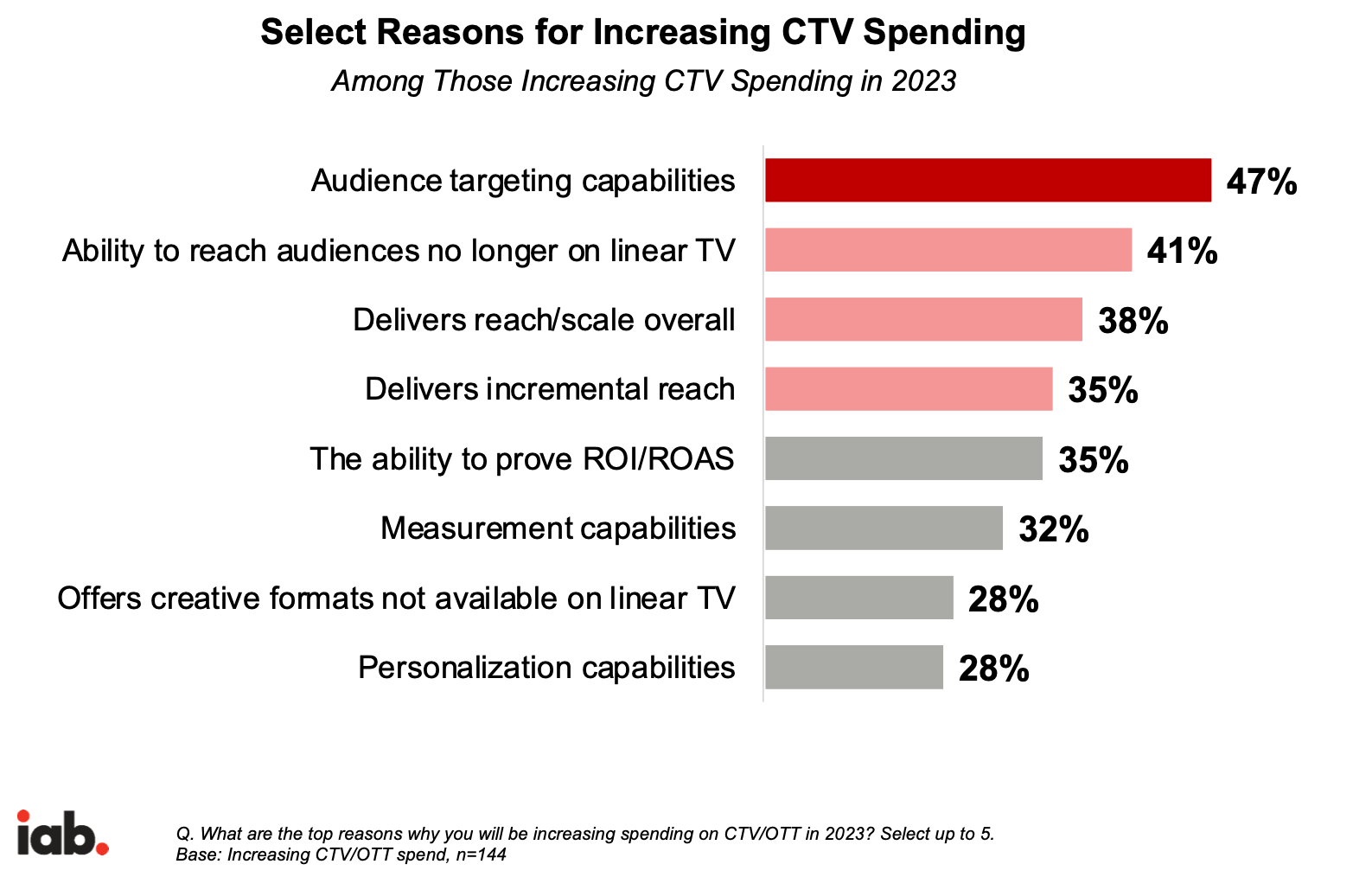

Segmentação (Targeting)

O principal motivo para anunciantes aumentarem investimento em CTV são as possibilidades de segmentação.

Essa explicação da Samsung sobre sua tecnologia de publicidade ilustra bem:

O anunciante pode definir com exatidão qual tipo de público atingir, traçando um perfil extremamente detalhado de seus hábitos de consumo, entender onde seu consumidor está — linear ou streaming — e então escolher de forma certeira qual o melhor formato de anúncio — vídeo ou nativo — e, não menos importante, onde seu anúncio será veiculado, podendo assim se envolver ativamente em cada etapa da tomada de decisão.

Medição

Nenhum especialista que respeito ainda ofereceu uma opinião convincente sobre o que está acontecendo com mensuração dos anúncios no mercado de streaming.

“Camadas suportadas por anúncios são caixas pretas dentro de caixas pretas dentro de caixas pretas"

Medição (measurement) vem sendo um desafio para entender resultados de publicidade há um tempo para toda a indústria agora que estamos era pós-cookies e ATT.

Quando se trata de CTV, existem muitas soluções, padrões e métodos, mas nenhum consenso, porém destaco duas áreas para observar:

Medição de audiência

Para entender o tamanho da audiência de TV entre os espectadores, a Nielsen é pioneira globalmente no assunto, no Brasil temos a Kantar IBOPE, que há muito tempo oferece índices de audiência para a TV linear e há alguns anos também o consumo total de vídeo em qualquer tela.

Também tem a Comscore, que historicamente media visitantes de páginas da web, mas hoje também oferece audiência cross-media com vídeo (exceto TV linear) removendo duplicados.

Ambos acima usam painéis.

Enquanto isso, a Netflix historicamente só divulgava suas próprias métricas de engajamento — através de minutos assistidos — para alguns shows específicos como manobra de PR. Desde dezembro, se comprometeu a divulgar esses números semestralmente.

A indústria de publicidade está numa discussão em relação a que padrão será usado? Todos os exemplos que citei acima são maneiras diferentes de entender engajamento com metodologias diferentes.

Medição de resultados

O marketing na era digital permite mensurar melhor rentabilidade, brand awareness e ROI, atribuir a impressão ao impacto e otimizar mídia com mais agilidade que na TV linear.

Atribuir uma visualização a indivíduo ou dispositivo específico é muito difícil, dado as expectativas de privacidade do consumidor moderno. Um cenário comum é quando membros da mesma família assistem conteúdo a partir das mesmas contas, mas usam dispositivos diferentes.

Para piorar, grandes players como Google, Samsung ou Amazon não divulgam completamente como medem resultados de mídia (gerenciados por sua plataformas). O fato de Netflix usar ad tech da Microsoft também adiciona complexidade.

Como qualquer tipo de publicidade, os budgets naturalmente migram para onde o time de marketing sentiu resultado. Mas não deixa de ser frustrante essa discrepância entre plataformas.

”[…]não conseguimos correlacionar a exposição à Netflix com as vendas - é muito pequeno. Mas você pode aprender sobre quem viu seus anúncios” FT

Desafios e riscos

Alguns desafios que a indústria de streaming enfrentará em 2024 e adiante

O sono das pessoas

”Você encontra um show ou um filme que está realmente ansioso para assistir, e acaba ficando acordado até tarde da noite, então nós realmente competimos com o sono”

Se é uma afirmação absurda ou não, cabe a você julgar. Mas a citação é atribuída ao então CEO da Netflix em 2017, quando questionado sobre competidores.

Games

Os jovens entre 13 a 27 anos (geração Z), já passam tanto tempo jogando quanto assistindo streaming.

A Netflix está experimentando incluir jogos na assinatura. O lançamento recente do aclamado Grand Theft Auto deu um sinal de que estão empenhados em levar games para o celular.

Esportes ao vivo

Com todo consumidor assistindo só conteúdo dentro de suas bolhas, fica difícil criar momentos culturais.

No passado, quando a marca pensava em uma saída para reduzir o efeito da fragmentação, apostava no prime time, onde estava o maior número de consumidores. Agora, os consumidores se organizam ao longo de uma longa cadeia de conteúdos categorizados de forma individualizada. IAB Brasil

A Netflix é a única grande plataforma que não dá prejuízo, mas também a única que não transmite esportes ao vivo. Também é a empresa que tem a maior audiência de qualquer rede e um portfólio crescente de programação relacionada ao esporte.

Um resumo de streaming e esportes:

- 2022: Amazon Prime Video fechou contrato com a NFL (futebol americano) de US$ 105 bilhões em troca de 10 anos. Os resultados já podem ser vistos todas quintas (inclusive com experimentações de IA).

- 2023: Apple TV+ pagou US$ 2,5 bilhões para os direitos de transmitir o futebol (normal, não o americano) numa estrutura onde até o Messi ganha participação na assinatura. A empresa quer deixar a partida mais parecida com um iPhone.

- 2023: Disney+ não conseguiu renovar os direitos de transmissão de críquete na Índia e com isso perde 12M de assinantes na região.

- Netflix não entrou ainda em propostas para comprar direito de transmissões esportivas. Embora já invista no meio através das suas séries documentais como Drive to Survive (F1) e Break Point (tênis).

Achei interessante da visão de longo prazo do co-CEO da Netflix em um comentário sobre as séries documentais de F1 e golfe:

“Estamos no negócio dos esportes, mas estamos na parte do negócio dos esportes onde trazemos mais valor, o qual é o drama do esporte.”

Empresas como Disney, Warner Bros Discovery e Paramount não podem gastar tão livremente como faziam há alguns anos. A Amazon e a Apple, apesar de todo o seu dinheiro, não compraram tanto assim. A Netflix, apesar de sua enorme audiência, não comprou nada. Mas todas estão de olho no ao vivo.

Regulação do audiovisual

A Ancine está encabeçando legislação de streaming. O objetivo é criar uma taxa que no final do dia será revertida a promoção da cultura brasileira. Fazendo com que empresas que encomendam, produzem ou de alguma outra forma se beneficiem de conteúdo audiovisual reinvistam no ecossistema local. A proposta avançou no último semestre e está com a Câmara no momento.

Fadiga de assinaturas

Será que essa fadiga de serviços de streaming ficará pior? As dúvidas são:

- As pessoas manterão o mesmo número de assinaturas em serviços e migrarão para o plano com anúncios?

- Ou os consumidores não verão motivo para tanto streaming — mesmo se eles forem mais baratos — e cancelarão?x

Acredito que as pessoas irão ficar dois ou três meses assinando um, antes de cancelar e migrar para outro e repetir o processo. Mas só o tempo dirá.

Os tubos da internet

Existe, basicamente, três opções de nuvem para plataformas de streaming:

- Amazon (AWS)

- Google (Cloud)

- Microsoft (Azure)

A Netflix, por exemplo, usa a nuvem da Amazon. O Globoplay, a nuvem do Google. Embora seja comum entre empresas de tecnologia essa co-dependência. O risco está em acontecer qualquer coisa que ameace a infraestrutura do cloud ou da web:

- Se um cabo submarino romper

- Preço dos chips usados por servidores encarecerem.

- Regulação exigir que streaming paguem taxa extra (para telcos) por utilizar muita banda.

Quando se estima que só a Netflix consuma 15% de todo o tráfego, é importante pensar que qualquer problema com a possibilidade desse tráfego fluir livremente na internet seja um risco, mesmo com a estrutura descentralizada de hoje.

Conclusão

Ao longo da última década, Netflix encabeçou o modelo de streaming e a indústria de entretenimento e seus estúdios se reorganizaram ao redor do modelo digital para não ficar para trás.

O modelo de streaming não se mostrou financeiramente saudável do jeito que está e anúncios parecem o futuro da rentabilidade, mas os espectadores de todos os nichos e grupos foram inundados com mais programação personalizada do que jamais poderiam consumir de forma realista.

O mercado de streaming sempre pareceu bom demais para ser verdade, mas de qualquer maneira seduziu muitas estratégias de negócios. 2024 será o ano da verdade.

Esclarecimentos

Minha experiência é com publicidade digital e talvez não tenha representado com fielmente a TV linear.

Estou comparando pesquisas de mercado e fontes de dados diferentes. Minha intenção não é ter rigor científico, mas ilustrar a tendência e ser transparente quanto a fonte de e fatos.

Todos os dados citados são entre 4T 2022 a 4T 2023. Exceto quando notado.